Le secteur de la bienfaisance est un puissant moteur du changement social et de la stabilité économique qui touche presque toutes les communautés au pays. Des organismes de service de première ligne aux fondations familiales, les organismes de bienfaisance enregistrés jouent un rôle crucial pour aborder des enjeux complexes comme la pauvreté, l’éducation, la santé et le bien-être communautaire, tout en injectant des milliards de dollars dans le PNB du Canada. Ce billet de blogue vous donne un aperçu pratique du soutien qu’offre la Direction des organismes de bienfaisance au secteur caritatif, de l’inscription des organismes à la conformité en passant par la modernisation des déclarations en ligne pour qu’ils puissent rester concentrés sur leur mission, tout en respectant les exigences réglementaires en toute confiance.

Ce billet est adapté de la présentation de Sharmila Khare, Directrice générale de la Direction des organismes de bienfaisance de l’ARC, pendant notre webinaire « Comprendre la Direction des organismes de bienfaisance de l’ARC ». Si vous souhaitez visionner la rediffusion, ou parcourir le jeu de diapositives en français ou en anglais, veuillez cliquer sur les liens ci-dessous.

- Regarder la rediffusion (Anglais seulement) →

- Parcourir le jeu de diapos (EN) →

- Parcourir le jeu de diapos (FR) →

Le secteur de la bienfaisance au Canada en un coup d’œil

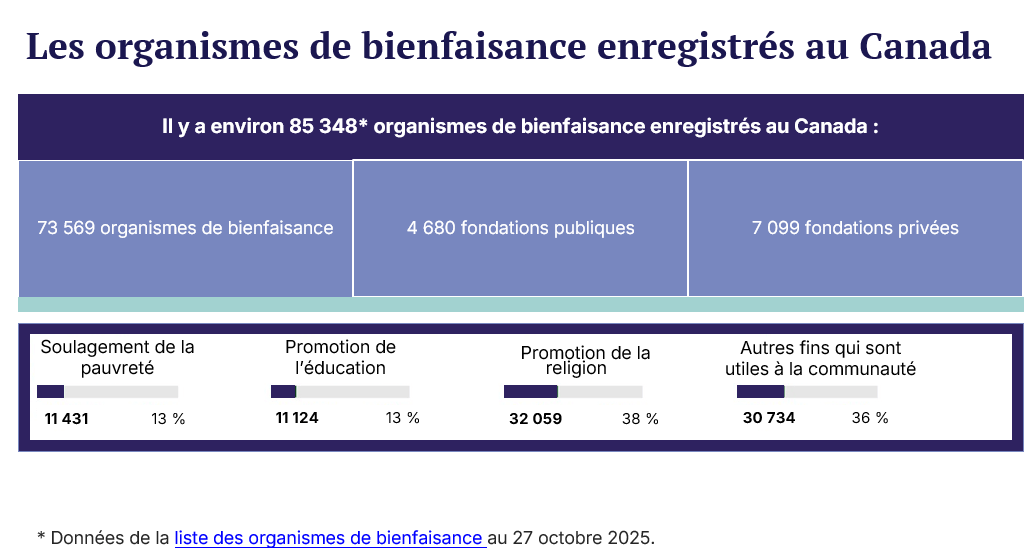

Le secteur de la bienfaisance emploie 2,7 millions de Canadiens, soit un travailleur sur dix, et contribue à hauteur d’environ 8,3 % du PNB, ce qui représente 225 milliards de dollars par année. Ce secteur mobilise aussi les Canadiens et les Canadiennes qui ont donné plus de 11 milliards de dollar en 2022, auxquels s’ajoutent 4,2 milliards de dollars versés par les entreprises en 2021, soulignant ainsi l’impact économique et social du secteur. Le « secteur du bénévolat » se compose à la fois d’organismes sans but lucratif et d’organismes de bienfaisance enregistrés. Bien que leur nombre fluctue avec les nouveaux enregistrements et les dissolutions d’organismes, il se maintient généralement à environ 86 000 organismes de bienfaisance enregistrés.

On distingue plusieurs types d’organismes de bienfaisance enregistrés :

- Environ 74 000 organismes de bienfaisance (les « acteurs » qui gèrent les programmes et offrent les services).

- Environ 4700 fondations publiques (les « bailleurs de fonds », principalement axés sur l’octroi de subventions à d’autres organismes de bienfaisance).

- Environ 7000 fondations privées (souvent aux mains de familles qui agissent comme des acteurs ou des bailleurs de fonds).

Environ 13 % se concentrent sur la lutte contre la pauvreté, 13 % sur l’éducation, 38 % sur la religion et 36 % sur des causes communautaires comme la protection de l’environnement ou la promotion des arts. La diversité de notre secteur de la bienfaisance démontre comment il répond à une grande variété de besoins au Canada.

Les organismes de bienfaisance canadiens sont principalement des « petits » organismes, et 73 % d’entre eux gèrent moins d’un million de dollars d’actifs. Cependant, ils ont souvent un impact important dans leurs communautés.

Aperçu de la Direction des organismes de bienfaisance : l’enregistrement et au-delà

La Direction des organismes de bienfaisance est le régulateur des organismes de bienfaisance enregistrés au Canada. Son rôle consiste à protéger l’intégrité du secteur tout en soutenant sa contribution essentielle à la société canadienne. Ce travail ne se limite pas à l’application de règles : il vise à aider les organismes de bienfaisance à prospérer pour qu’ils puissent continuer à servir les communautés partout au pays et à faire en sorte que le public ait confiance dans le secteur de la bienfaisance.

La Direction des organismes de bienfaisance est la direction générale de l’Agence du revenu du Canada (ARC) qui administre les dispositions de la Loi de l’impôt sur le revenu (LIR) liées à la réglementation des organismes de bienfaisance enregistrés. Dans le cadre de ce travail, elle :

- Enregistre les organismes de bienfaisance en vertu de la LIR

- Informe le public et les organismes de bienfaisance sur les exigences relatives à l’enregistrement

- Protège le secteur contre les usages abusifs (p. ex., le blanchiment d’argent, le financement du terrorisme)

- Surveille le secteur pour s’assurer du respect des règles (de l’observation)

- Met en œuvre des mesures d’observation

En plus de ces activités, la Direction travaille aussi en coulisses à l’élaboration de politiques et contribue à des initiatives plus larges de l’ARC qui touchent les organismes de bienfaisance.

Processus d’enregistrement

Pour devenir un organisme de bienfaisance enregistré au Canada, il faut répondre à trois critères :

- L’organisme est-il établi au Canada ?

- L’organisme est-il constitué en tant qu’organisme sans but lucratif poursuivant des fins de bienfaisance relevant d’un ou de plusieurs des quatre catégories de bienfaisance ?

- Le soulagement de la pauvreté

- La promotion de l’éducation

- La promotion de la religion

- Les autres fins profitant à la collectivité qui sont reconnues par les tribunaux comme des fins de bienfaisance

- L’organisme utilise-t-il ses ressources pour mener des activités qui s’alignent avec ces fins de bienfaisance?

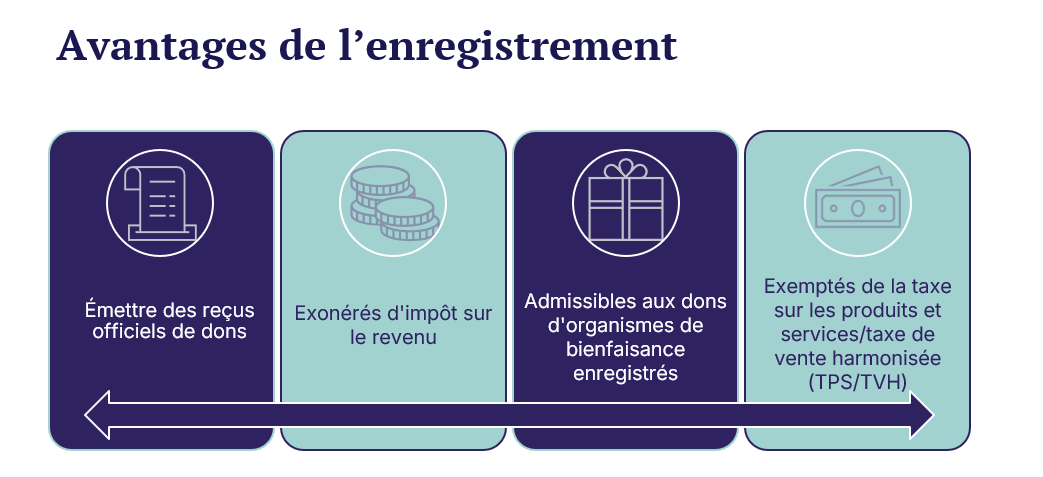

Une fois approuvés, les organismes de bienfaisance bénéficient d’avantages tels que la possibilité d’émettre des reçus officiels de dons utilisables aux fins d’impôt, l’exonération de l’impôt sur le revenu, la possibilité de recevoir des dons de donataires reconnus et un possible allègement de la TPS/TVH.

L’enregistrement n’est que le point de départ. Pour rester en règle, les organismes doivent :

- Se livrer uniquement à des activités autorisées

- Tenir des registres comptables adéquats

- Émettre des reçus officiels de dons complets et exacts

- Respecter l’exigence annuelle en matière de dépenses (contingent des versements)

- Produire la formulaire T3010, Déclaration de renseignements des organismes de bienfaisance enregistrés

- Maintenir leur statut d’entité juridique

- Informer la Direction des organismes de bienfaisance de tout changement à leur mode de fonctionnement ou à leur structure juridique

Éléments essentiels de la déclaration annuelle T3010

L’une des exigences clés pour conserver son statut d’organisme de bienfaisance consiste à produire le formulaire T3010, la Déclaration de renseignements des organismes de bienfaisance enregistrés, ainsi que toutes les pièces justificatives pertinentes, comme les états financiers, la Feuille de travail T1235 — Administrateurs, fiduciaires et autres responsables, la Feuille de travail T1236 — Donataires reconnus/Montants fournis aux autres organismes et le formulaire T1441, Versements admissibles : Subventions à des donataires non reconnus dans les six mois suivant la fin de l’exercice financier d’un organisme. Par exemple, un organisme de bienfaisance dont la date de fin d’exercice est le 31 décembre est tenu de produire sa déclaration annuelle dans les six mois, soit au plus tard le 30 juin de l’année suivante. Les déclarations en retard ou incomplètes peuvent entraîner la révocation du statut, ce qui signifie la perte du droit d’émettre des reçus officiels de dons et l’obligation de transférer tous les actifs à un ou plusieurs donataires reconnus ou de payer une taxe de révocation de 100 %, équivalant à la valeur totale des actifs. Si vous avez besoin de soutien ou de précisions pour naviguer dans ce processus, la Direction des organismes de bienfaisance peut vous accompagner.

La façon la plus fiable de produire votre déclaration annuelle T3010 est en ligne, par le portail Mon dossier d’entreprise. Ce portail :

- Permet d’éviter les retards de la poste et/ou les pertes

- Confirme instantanément la soumission des renseignements et actualise les renseignements financiers figurant dans la Liste des organismes de bienfaisance dans les 24 heures

- Est un système intuitif doté d’incitateurs de commande qui réduisent les erreurs

- Affiche la progression et est enregistrée à chaque étape

- Est accessible à l’équipe de sorte que toute personne autorisée puisse contribuer ou vérifier

- Assure l’observation: le système signale les formulaires manquants (comme la feuille de travail T1236, Donataires reconnus/Montants fournis aux autres organismes) en fonction des réponses fournies

- Est sécurisé et comporte des options de partenaire de connexion et une récupération rapide du mot de passe

- NOUVEAU : au printemps 2026, les options seront élargies et permettront de produire sa déclaration au moyen de logiciels homologués par l’ARC

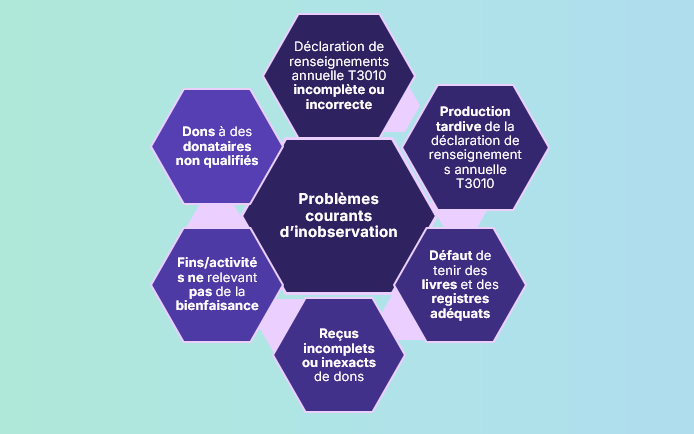

Problèmes d’observation courants à éviter

L’observation contribue à maintenir la transparence dans le secteur de la bienfaisance et, par conséquent, la confiance du public envers les organismes de bienfaisance. La plupart des problèmes relevés parmi plus de 82 000 déclarations reçues en 2022, se sont avérés être des malentendus réparables, comme des déclarations T3010 incomplètes ou des registres désorganisés. Dans ces cas, la Direction collabore avec les organismes de bienfaisance pour résoudre les problèmes.

Les problèmes courants comprennent :

- Déclaration annuelle T3010 incomplète ou incorrecte

- Production annuelle tardive de la déclaration annuelle T3010

- Problèmes relatifs à la tenue des registres comptables

- Reçus de dons incomplets ou inexacts

- Activités ou objectifs ne relevant pas de la bienfaisance

- Dons à des donataires non reconnus

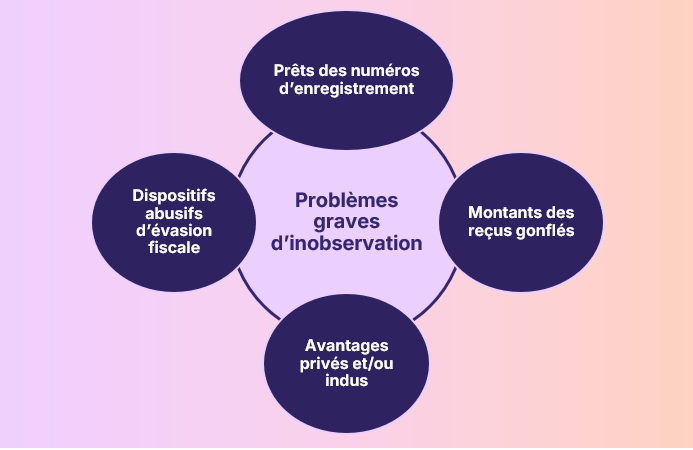

Les problèmes graves d’inobservation comprennent :

- Prêts du numéro d’enregistrement : l’utilisation abusive du privilège d’émettre des reçus, par exemple, prêter son numéro d’enregistrement d’organisme de bienfaisance à des affiliés et émettre des reçus au nom d’une autre entité, est strictement interdite.

- Montants de reçus gonflés: souvent liés à des dons non monétaires dont la valeur est surestimée. Même si ce n’est pas intentionnel, cela porte atteinte au système fiscal. Si les montants ne peuvent être justifiés, alors aucun reçu ne doit être émis.

- Avantages privés et/ou indus: avantages pour les administrateurs ou les donateurs; par exemple, un lieu de culte somptueux dans une résidence privée, des voyages missionnaires vers des destinations de luxe avec peu d’activités de bienfaisance, ou des organismes « au nom similaire » qui détournent des fonds destinés à des causes légitimes.

- Dispositifs d’abris fiscaux abusifs: tels que des programmes permettant d’émettre des reçus de dons gonflés et promettant des économies d’impôt aux participants, tout en offrant peu ou pas de véritables activités de bienfaisance.

L’observation doit être vue comme une responsabilité partagée. La Direction des organismes de bienfaisance n’a pas la capacité de vérifier chaque organisme, et là n’est pas son objectif, car un secteur de la bienfaisance sain et transparent profite à tous. La Direction des organismes de bienfaisance vous encourage à faire part de vos préoccupations lorsqu’elles se présentent et s’engage à vous écouter et à vous soutenir, sans vous punir.

Augmentation des déclarations en ligne

Actuellement, seulement 26 % des organismes de bienfaisance produisent leur déclaration en ligne. À titre de comparaison, 93 % des Canadiens déclarent leurs impôts personnels en ligne. Une étude d’opinion publique commandées par l’ARC a révélé que le recours aux formulaires papier est souvent motivé par l’habitude ou la coutume.

En produisant une déclaration en ligne, vous bénéficiez des avantages suivants :

- Confirmation instantanée : vous saurez immédiatement que votre déclaration a été soumise

- Visibilité dès le lendemain : les renseignements sur les organismes de bienfaisance sont mises à jour dans les 24 heures suivant la soumission

- Moins d’erreurs : les invites (incitateurs) de commande et les fonctions de remplissage automatique réduisent la nécessité d’apporter des corrections

- Observation intégrée : rappels des échéances et des renseignements manquants

- Navigation flexible : sauvegardez vos progression et remplissez votre déclaration à votre rythme

- Accès partagé : plusieurs utilisateurs autorisés peuvent apporter leurs contributions

- Respectueux de l’environnement : pas d’impression ni d’affranchissement, ce qui réduit l’impact sur l’environnement

- Assistance de l’ARC

Pour produire votre déclaration en ligne, passez par votre compte Mon dossier d’entreprise.

Pour utiliser votre compte, vous aurez besoin de votre numéro d’entreprise (NE) et du compte d’organisme de bienfaisance associé (RR). Pour connaître les étapes précises à suivre pour vous connecter, consultez la page Inscrivez-vous aux services en ligne pour les organismes de bienfaisance.

Ce portail en ligne sécurisé vous permet aussi de :

- Faire une demande de statut d’organisme de bienfaisance enregistré et de suivre l’avancement de votre demande

- Produire et modifier vos déclarations annuelles

- Mettre à jour les renseignements relatifs à votre organisme, notamment l’adresse, le nom des administrateurs et des représentants, et les documents constitutifs

- Télécharger des documents justificatifs et communiquer avec la Direction des organismes de bienfaisance

- Accéder aux comptes de paie et de TPS/TVH, produire vos feuillets T4 et les déclarations de TPS/TVH, et consulter les soldes et les détails des versements

Respecter des exigences en matière d’observation et rester en contact avec la Direction des organismes de bienfaisance

Il est important de garder les renseignements de votre organisme de bienfaisance à jour, car elles déterminent la manière dont la Direction des organismes de bienfaisance communique avec vous. Pour certains renseignements, comme les modifications de la fin d’exercice, une approbation est requise.

- Nom

- Numéro de téléphone

- Adresse

- Personne-ressource

- Documents constitutifs

- Fin d’exercice financier

Vous pouvez trouvez la page Web concernant les organismes de bienfaisance et les dons ici :

- Demande d’enregistrement à titre d’organisme de bienfaisance ou d’autre donataire reconnu

- Exploitation d’un organisme de bienfaisance enregistré

- Ressources pour maintenir un organisme de bienfaisance

- Webinaires antérieurs

- Rapports annuels

Saviez-vous que la ligne d’assistance téléphonique dédiée à la clientèle de la Direction des organismes de bienfaisance répond aux demandes en moins de 5 minutes?

1 800 267-2384

Ces représentants seront en mesure de vous fournir des conseils personnalisés et répondre à toutes vos questions concernant le fonctionnement d’un organisme de bienfaisance enregistré.

Travailler en collaboration avec la Direction des organismes de bienfaisance et respecter les exigences en matière d’observation en tant qu’organisme de bienfaisance enregistré ne se limite pas seulement à éviter des pénalités, mais aussi à protéger la confiance des donateurs, à préserver la réputation de votre organisme et à renforcer l’ensemble du secteur. En comprenant vos obligations en matière de déclaration annuelle T3010, la tenue des registres comptables, de reçus et d’utilisation d’outils en ligne comme Mon dossier d’entreprise, votre organisme de bienfaisance peut réduire les risques et consacrer davantage de temps et de ressources pour avoir un impact. À mesure que vous avancez, pensez à partager ces ressources avec votre conseil d’administration, votre personnel et vos bénévoles, et n’hésitez pas à contacter le service à la clientèle de la Direction des organismes de bienfaisance ou à vous abonner à leurs mises à jour afin de rester informé, de respecter les règles et d’être prêt pour la suite.

Sommaire des questions et réponses

Q : De nombreux organismes de bienfaisance connaissent des taux de roulement élevés. Quelles sont les étapes à suivre pour récupérer le mot de passe d’un organisme de bienfaisance sur Mon dossier d’entreprise?

R : En vous connectant à votre compte de l’ARC, vous aurez des options selon que vous avez oublié votre mot de passe ou votre nom d’utilisateur. Vous devrez répondre à des questions de sécurité afin de récupérer l’accès à votre compte.

Pour plus de renseignements, consultez la page Inscrivez-vous aux services en ligne pour les organismes de bienfaisance

Q : Est-il possible de produire une déclaration en ligne sans Mon dossier d’entreprise?

R : Non. Mon dossier d’entreprise est un portail fusionné avec le compte personnel de l’ARC. Il est aujourd’hui facile de se connecter à votre compte de l’ARC en utilisant soit vos identifiants, soit la fonction « Partenaire de connexion », intégrée aux institutions bancaires.

Pour plus de renseignements, consultez la page Produire une déclaration de renseignements des organismes de bienfaisance enregistrés (T3010)

Q : Est-il possible de changer les « signataires » ou les « soumissionnaires » pour une déclaration annuelle?

R : Oui. Les renseignements doivent être certifiés par une personne ayant le pouvoir de signer au nom de l’organisme de bienfaisance. Vous pouvez gérer ce paramètre dans la section « Personnes désignées » dans le portail Mon dossier d’entreprise.

Pour plus de renseignements, consultez la page Apporter des changements à votre organisme

Q : La production en ligne comprend-elle d’autres formulaires nécessaires?

R : Oui. Un avantage majeur de la production en ligne est qu’elle vous aide à respecter les exigences en matière d’observation. Dès que vous commencez à remplir votre déclaration annuelle en ligne, vous pourrez, en fonction de vos réponses, remplir d’autres formulaires, comme le T1236 si vous avez fait des dons à d’autres donataires reconnus.

Pour plus de renseignements, consultez la page Produire une déclaration de renseignements des organismes de bienfaisance enregistrés (T3010)

Q : Quels sont les différents types de désignations et ont-ils des implications?

R : Pour les organismes de bienfaisance enregistrés, il existe trois types de désignations : les « organismes de bienfaisance », les « fondations publiques » et les « fondations privées ». Ces désignations dépendent de votre structure et de votre mode de fonctionnement. Si votre structure change, vous pouvez nous contacter pour demander une modification. Toutes disposent des mêmes pouvoirs qu’un organisme de bienfaisance enregistré. Cela est différent des organismes à but non lucratif.

Pour plus de renseignements, consultez la page Types d’organismes de bienfaisance enregistrés (désignations)

Q : Est-ce que la « Promotion de la religion » devient moins acceptable comme fin de bienfaisance?

R : Non. Une recommandation visant à supprimer cette fin a été faite en 2025 par le Comité des finances de la Chambre des communes, mais le gouvernement a récemment confirmé qu’il n’envisageait aucun changement.

Q : Quel est la procédure à suivre pour un reçu de don en nature?

R : Pour simplifier, tout don en nature (c’est-à-dire autre qu’en argent) nécessite que l’organisme et/ou le donateur établisse la juste valeur marchande du don, qui correspond généralement au prix le plus élevé qu’il pourrait atteindre sur le marché libre. C’est l’étape la plus importante dans l’émission d’un reçu fiscal pour un don en nature.

Pour de renseignements, consultez la page Détermination de la juste valeur des dons autres qu’en espèces

Q : Quel est la procédure à suivre pour les dons en nature qui sont des services?

R : Si vous faites référence à des services, cela doit se faire en deux transactions distinctes. Les organismes de bienfaisance ont le droit de payer pour un service. Une fois qu’ils ont payé et reçu une facture pour celui-ci, si l’entreprise souhaite reverser une partie ou la totalité des fonds reçus à l’organisme, alors ce versement devient un don comme un autre. L’organisme de bienfaisance enregistré peut alors émettre un reçu officiel pour ce don.

Pour de renseignements, consultez la page Dons de services

Q : Qu’est-ce que le contingent des versements est comment est-il calculé?

R : Le contingent des versements vise à s’assurer que les fonds de bienfaisance sont utilisés de manière appropriée dans l’intérêt public et ne sont pas conservés indéfiniment. Il se base sur les biens qui ne sont pas utilisés dans le cadre des activités de bienfaisance de l’organisme.

Pour de renseignements, consultez la page Exigences relatives aux dépenses annuelles (contingent des versements)

Q : Quelles sont les obligations d’un organisme de bienfaisance qui cesse ses activités?

R : La période de cessation d’activités commence par une demande de révocation volontaire qu’il est possible de soumettre via Mon dossier d’entreprise. Les raisons courantes peuvent inclure une fusion, l’achèvement de votre mission ou un manque de ressources. L’ARC lancera la période de liquidation en envoyant une lettre T2051. Pendant cette période, vous devez remplir et produire un formulaire T2046 et payer l’impôt de révocation. Cet impôt correspond à 100 % de la valeur de tous les actifs restants, après avoir bien sûr payé toutes vos dettes. Il faudra également remplir toutes les déclarations T3010 en suspens.

Pour de renseignements, consultez la page Demande de révocation volontaire